按照知乎一贯的精神,应该先问是不是,再问为什么?

一、现状——中国水运概况

其实中国内河航运可以说是发展得很不错了,也就勉强算是世界第一(甩第 2 名几倍的那种)····

根据《2021 年中国物流行业情况通报》及网上披露的其他数据,2020 年末全国内河航道通航里程 12.77 万公里,光等级航道里程就超过美国(世界第二)总航道里程的 1.5 倍。

全世界货运量前四名的运河分别是:长江、珠江、密西西比河、京杭运河。也就是说,世界前四运河,中国一家就占了 3 个。

全国拥有内河运输船舶 11.5 万艘,净载重量 13673.02 万吨,载客量 60.07 万客位,集装箱箱位 51.31 万标准箱。各类码头数量达到 8000+,完成货物运输量 76.16 亿吨,完成周转量 10.58 万亿吨公里,占全国总周转量的 53%。

二、水运带来巨大的物流优势

那如此发达的内河航运给中国带来了哪些好处呢?

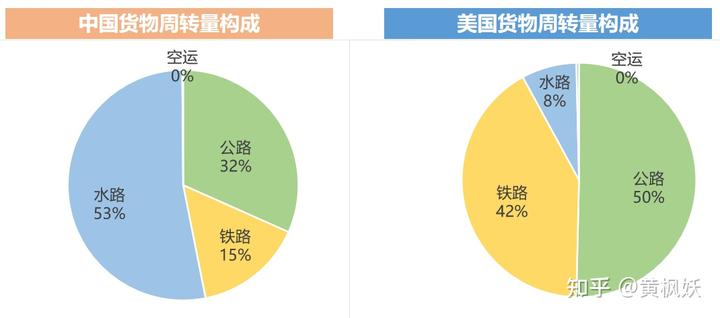

我们可以对比下中美日的物流数据:

2021 年中国货运量是 2018 年美国的 2.79 倍,货物周转量是美国的 3.05 倍,所花费的物流费用却只有美国的 1.56 倍,也就是说中国单位物流成本(吨公里物流花费)仅为美国的 51.45%。

题主你知道背后的最重要的原因是啥么?

这其中最重要的一个因素就是中国的水运发达。

下表中美日三国的物流数据比较:(中国采用 2021 年数据,美日目前只找到 2018 年数据) 中国单位物流成本(吨公里物流花费)仅为美国的 51.45%,单位运输成本(吨公里运输花费)仅为美国的 43.97%。由此可见,中国的物流成本绝对成本远远低于美国。

中国单位物流成本比美国低的一个重要原因就是运输方式的结构性区别。

中国物流周转量以水运为主,而美国公路铁路几乎具有压倒性优势。这造成了运输成本的巨大差异。

水运效率高,这是众所周知的事,就拿燃料成本来说,公路油耗成本为 9 分 / 吨公里,铁路油耗成本为 1.5 分 / 吨公里,水运油耗成本则只要 0.6 分 / 吨公里。内河运输在降低碳排放、温室气体排放、环境污染、事故、噪音等方面,都具有很大的优势。根据测算,水路运输成本仅为铁路的 50~60%,公路的 12~15%,空运的 4~6%。所以水路航运的经济性是公路、铁路和航空运输是无法比拟的

1、中国的水运优势——天赐大河

中国有大小河流 5800 多条,总长 42 多万公里,这些自然条件中国水上运输的发展提供了得天独厚的自然条件。2020 年末全国内河航道通航里程 12.77 万公里,各类码头数量达到 8000+,完成货物运输量 76.16 亿吨,完成周转量 10.58 万亿吨公里,占全国总周转量的 53%。

全世界货运量前四名的运河分别是:长江、珠江、密西西比河、京杭运河。也就是说,世界前四运河,中国一家就占了 3 个。其中长江、珠江更可谓是上天赐福,给予了中国巨大的内河航运优势。

长江:先不说支流,仅仅是干线货运量,2021 年就达到 35.3 亿吨,而长江支流如湘江汉江赣江等航运也很发达,(干流 + 支流)加起来可达 40 亿吨左右。这个有多惊人?干线货运量就差不多等于整个国铁集团的 2021 年总货运量(37 亿吨),但效用却更大。

一方面,水运的成本远低于铁路运输,2020 年从重庆到南京每吨货每公里运费只要几分钱,而铁路则需要 0.131 元。另一方面,航道的疏通维护成本,也远比建铁路、维护铁路的成本小得多,现在通航的河流每年挖挖泥维护下就行了,挖出来的泥还有人买。

虽然有些自然河流要修筑堤坝或者船闸抬高水位,如长江中工游 645 工程,但投入不过数百亿,而且主要还是岸线的生态防洪等维护,就能创造出低碳、低投入、高能效、高环保的物流方式。长江航运作为全世界最发达、 货运量远超第二(珠江惨遭躺枪)的最发达内河航运,深入中国最发达、人口最多的腹地,带动整个长江经济带。就这点来说,中国长江真是上天给中国的大礼,起码值 2 个铁道部。

珠江:是华南以广州为核心的水运大动脉,通航价值仅次于长江,2021 年航运干线全年货物通过量超过 14 亿吨,珠江下游的珠三角是全国经济最发达的地区,与廉价的水运有着密不可分的联系。

作为对比,美国虽有 26 个大小水系,可通航河道总长 4.2 万公里,但就实际货运量和周转量而言,与中国相去甚远。2018 年美国水运完成货运量 24.38 亿吨,仅为中国的 32%,货物周转量为 4453 亿吨公里,仅为中国的 3.85%,甚至不到珠江、长江的零头。

美国以公路和铁路运输为主的方式,也就导致了其物流成本远远高于中国。

2、中国水网:加速推进

为什么俗话里说“要想富,先修路”,这实际上体现了国民经济发展中的一个底层逻辑——物流交通成本很大程度上决定着一个地区的经济发展水平:

- 南方经济迅速崛起,本质上就是长江、珠江这两大流域的崛起,这也使得中国区域经济分化由原本“东西差距”转变为现在的“南北差距”。

- 南方经济发展的禀赋优势,很大一部分就是体现为其海运和内河航运的巨大的成本优势。

可以说,正是长江、珠江这两条物流大动脉构成的水路运输地理格局,为中国的长三角、珠三角成为全国经济重心提供了物流保障。

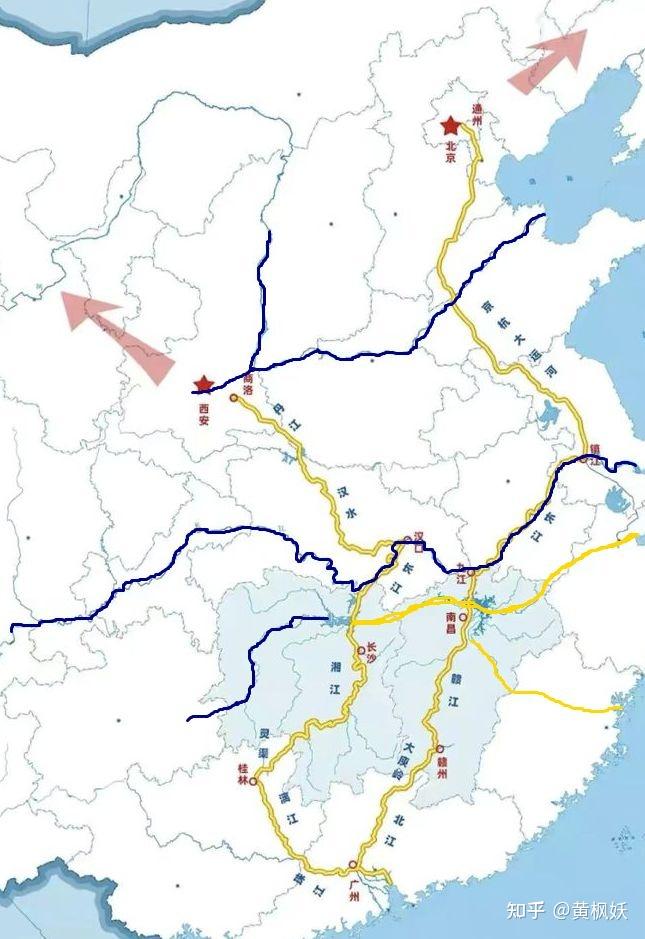

所以近年来,安徽、江西、湖南、湖北、广西、贵州、重庆、四川、河南等省份,纷纷开始重视内河水运。

- 江西准备修建赣粤运河、闽赣运河、浙赣运河、湘赣运河,想将自己打造成为中国水运的中心枢纽,其气魄不可谓不宏大。

- 广西准备修建平陆运河,以最短距离打通西江干流入海通道,实现西南地区内河航道与海洋运输直接贯通,让广西真正意义上拥有自己的出海口。

- 湖南准备修建湘桂运河(灵渠),实现通过内河水运沟通长江水系和珠江水系、打通南北水运大通道的宏愿,有力推进铁路、公路、水运等多式联运、陆海联运发展,助力内陆地区加快运输结构调整

- 安徽正在修建江淮运河,按Ⅱ级航道建设,可通航 2000 吨级船舶。把淮河、巢湖、长江沟通起来,构建一条连接南北的黄金水道。

最为典型的例子就是:京杭大运河,这条全长近 1800 公里、世界最大的运河(仅仅是苏北段,2021 年的货物运量就达 3.25 亿吨),在 2022 年 4 月 28 日黄河以北河段又实现了通水。至此,自 1855 年因黄河决口而中断全线通水通航 160 余年后,京杭大运河再次实现全线通水,未来 1000 吨级船舶可从山东直达杭州。

京杭运河的全线通航,靠它串联起来的沿线各市各地区都会发展运河航运业,北方和南方地区的货物运输将更加便捷,其货物运输量也必将大大提升。

未来京杭大运河还能串联起我国将要打造的“全国水网”,如南方地区连通长江和珠江的湘粤运河、赣粤运河,横向的赣福运河、湘赣浙运河,东北地区连通辽河与松花江的松辽运河等等,如此规模的全国水运网络,可使航运更加便利,更加经济,大大有利于社会生产的发展。

三、存在的问题

虽然中国水运在体量上优势显著,但也仍旧存在一些问题

1、高等级航道通航里程少,占比偏低

2020 年末,我国内河航道通航里程 12.77 万公里,等级航道里程 6.73 万公里,其中:一级航道 1840 公里,二级航道 4030 公里,三级航道 8514 公里,四级航道 11195 公里,五级航道 7622 公里,六级航道 17168 公里,七级航道 16901 公里。三级及以上航道里程 1.44 万公里,占总里程的 11.3%。四级以上航道 2.56 万公里,占总里程的 20%。高等级航道占比非常低,只相当于美国的 15.2%,四级以上航道也只相当于美国的 83.1%。

所以需要下大力气提升航道等级。尤其是四五级中等航道,只要稍微努力,就可以实现质的飞跃。我国有近 2 万公里的中等级航道,改造升级的潜力非常巨大。为此,2020 年国家交通运输部印发《内河航运发展纲要》中提出,到 2035 年,全国内河千吨级航道达到 2.5 万公里。此外,也要对万吨级以上的深水航道进行进一步升级。

2、铁水联运、公水联运的水平偏低

铁路与水运无缝对接,可以大大降低转运成本,提高水运的竞争力。但在水铁联运方面,中国仅为 2.6%,比美国 40%差出一大截。未来有待进一步提升。

3、港口基础设施较差

长江、珠江流域各类码头数量达到 7500+,其中民营码头占比 85%以上,多数以抓斗、传送带、小型集中箱码头为主,内河港口码头的基础设施自动化、数字化程度极低,靠人工、对讲机作业等粗放方式作业,导致货运转换率受到严重影响,根据不完全统计,船 - 港货物中转转换率在整个内河航运里不足 30%。

4、目前船舶通过能力较差,船型待待改进

受南京长江大桥等因素的影响,大型集装箱船只、5000 吨级以上海轮无法直达武汉。其实与密西西比河和莱茵河相比,长江中游航行的单船吨位已经是极大了。密西西比河和长江长度相当,水量相当,泥沙量也相当,很有参考意义。目前密西西比河上,5 万吨级海轮可上溯 400 多公里至巴吞鲁日(重要炼油中心),巴吞鲁日和长江上的南京基本类似。而巴吞鲁日以上,航道水深只维持在 3.66m(你没看错,就只有这么深)。

但密西西比河用大型顶推船队来解决单船不够大的问题,一个船队运载量可达 4-5 万吨。只不过我们一直不怎么玩船队运输,所以只能拼命增大单船吨位,在航道维护上投入巨大,也对桥梁净空提出很高的要求。

目前,武汉的做法就是设计建造特制的江海船,典型的就是 1140 型集装箱船,一次可以拉 1100 个集装箱,相比于以前的船型,运载能力提升了近一倍。所以未来如果进一步设计宽船体、低高度、低水深的船型,或者像密西西比河用大型顶推船队,在现有航道水深不变的情况下,还是可以增大运量的。

5、航运行业“小散乱”,行业集中度低,内卷很严重。

内河航运产业集中度较低,除了几家大公司,其他都是以小船东为主,大部分是子承父业的船二代、船三代,大部分船东仅拥有 1-2 艘船,在地区、水域、整个内河航运市场上缺乏一个统一的运力供给机制,运力供给极其分散。

这种小、散、乱的组织形式,往往会引发无序的恶性竞争,同时也会因为市场信息不匹配、不对等的原因,造成资源浪费。因此为了航运行业的长期健康发展,应该鼓励航运企业进行兼并整合,提高资源的集中度。