Friday-Wang

Friday-Wang

北京为何无缘全国 TOP 商业消费活力区?

商业消费活力区(简称“商业活力区”)是评价一个城市商业发展的重要维度,一个城市商业活力区的总面积大致与其 GDP 水平相吻合。

2021 年中国诞生了两个“四万亿”城市,其中上海以 4.32 亿位居榜首,北京以 4.02 亿紧随其后,正好与其城市商业活力区总面积相匹配。

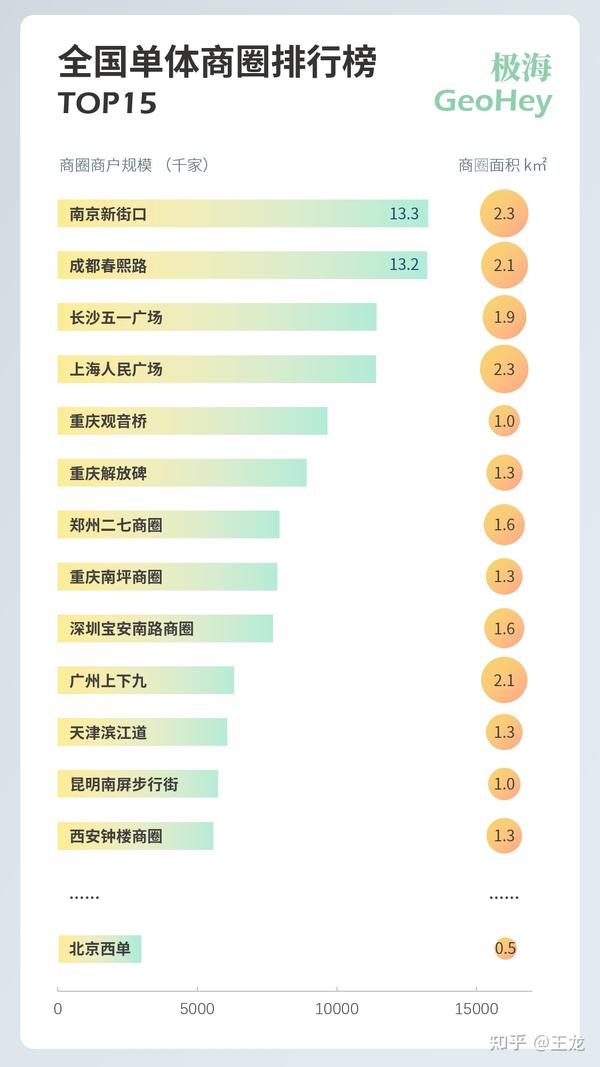

截至 2021 年底,北京共有营业性商户近百万家,大小商业活力区 123 个,总面积 18.2k㎡,商业基础扎实。

但论单体商业活力规模,在城市商业活力区总规模上排名第二的北京却无缘全国 TOP 商业活力区榜单,远远落后于其他城市,这显然与北京的经济水平、人口规模、商业基础严重偏离。

问题就在于北京的商业消费活力区实在是过于分散。

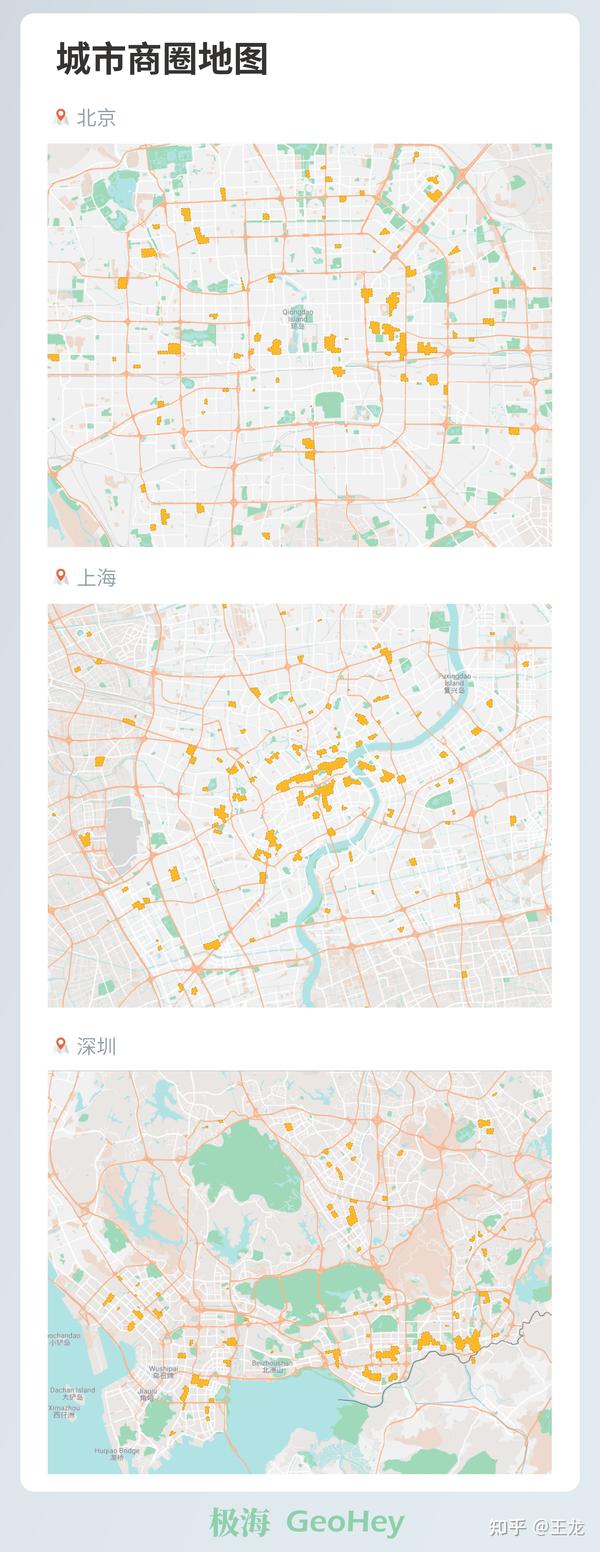

我们可以直接从地图上观察到这一特征。同为一线城市,上海、深圳的商业活力区常常连成一片,北京的却星星点点,难以成团发展。、

比较典型的是北京的 CBD 地区。

习惯上我们会把国贸、世贸天阶、悠唐、建外、甚至大望路周边这一片都划归为“CBD 商圈”。但当我们使用与其他城市相同的数据标准去划定商圈的边界时,这些商圈却成了不连片的独立商圈,所谓的 CBD 商圈实际上只能说是由多个商圈组成的习惯性统称,不能算作一个真正的商圈。

导致这一现象的因素有很多,其中一个比较典型的特点是,北京的商圈在很大程度上就等同于商场,街边店经济并不发达,商场之间的街区商户分布并不密集,交易并不活跃,无法将商圈联结成片。

以广州和深圳,商圈内街边店占比常常超过 70%,比北京多了近 50%。这些沿街分布的门店填补了商场之间的空隙,扩展了商圈的边界。

北京核心的商业消费集聚区在哪里?

这里,我们最关心的问题是 —— 只选一个,谁最有资格成为北京的广域级商圈?

不同的城市在回答这一问题时的难度是截然不同的,因为大多数城市都有明确的核心商圈。以成都为例,规模最大的春熙路商圈是排名第二的火车站商圈的两倍还多,春熙路商圈的核心地位几无争议。

用“最大商圈的优势度”来量化这种争议,优势度越大,意味着最大商圈的规模优势越明显,争议性也就越小。不难发现,南京在这个问题上毫无犹豫,但重庆和北京一样,最大商圈的优势十分微弱,非要在观音桥和解放碑商圈之间选择一个,必然也是一个极具争议的话题。

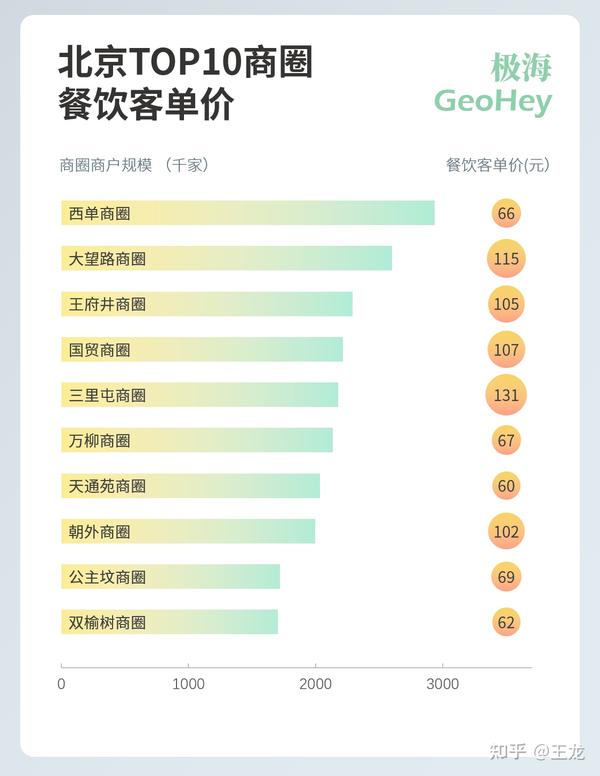

而仅就目前的商户规模而言,西单商圈是目前北京最大的单体商圈,0.45 平方公里的面积聚集了近 3000 家门店。但很可惜这并未与紧随其后的大望路、王府井、国贸等一众商圈拉开差距,反而因为整体消费档次偏低,西单商圈在很多数人心目中,地位远不如王府井、国贸、三里屯等一众商圈。

看来想要回答谁才是北京的核心商圈,并不是一件简单的事情。

北京商业消费集聚区的潜力在那里?

如果现状无法回答这一问题,那我们就从未来的潜力中去寻找答案。

商业消费集聚区是一个动态的地理范围,会随着商业的繁盛而不断生长,原本相对独立的两个商圈很可能会在扩张的过程中逐渐融为一体,聚合为一个更大的商圈。比较典型的案例包括成都的春熙路商圈,现在几乎与盐市口商圈融为一体,长沙的五一广场也与黄兴路步行街、太平老街合流。

这里我们再以上海的人民广场和南京西路商圈的融合为例。过去他们之间的界限还算清晰,但随着商圈的扩张,他们的中间地带越来越模糊,虽然我们在习惯意义上仍然将他们算作独立的两个商圈,但从实际的商户分布来看,他们已经形成一个整体。

我们将这种现象称为“商业消费集聚区的融合”。

商圈融合就像公司间的并购,是扩大规模最快的办法。挖掘北京商圈未来的潜力,核心就是要找到商圈生长的方向,挖掘商圈融合的可能性。

我们在已有商圈的基础上放宽了对商圈的标准,找到城市里的“准商圈”(黑色斜线街区与淡黄色街区),这些街区虽然还达不到我们对商圈的要求,但仍然是商户密集分布的商圈腹地,是商圈最有可能的生长方向。

如果这些“准商圈”能够将已有的商圈融合连接在一起,我们就认为该区域具有融合发展的地理基础。

实际上北京五环内具有融合潜力的商圈并不多,主要是 CBD 商圈、西单和就金融街商圈、双井和百子湾商圈、望京商圈、大红门商圈等为主,我们用淡黄色对这些准商圈进行了标记(见上图)。

但这还远远不够。

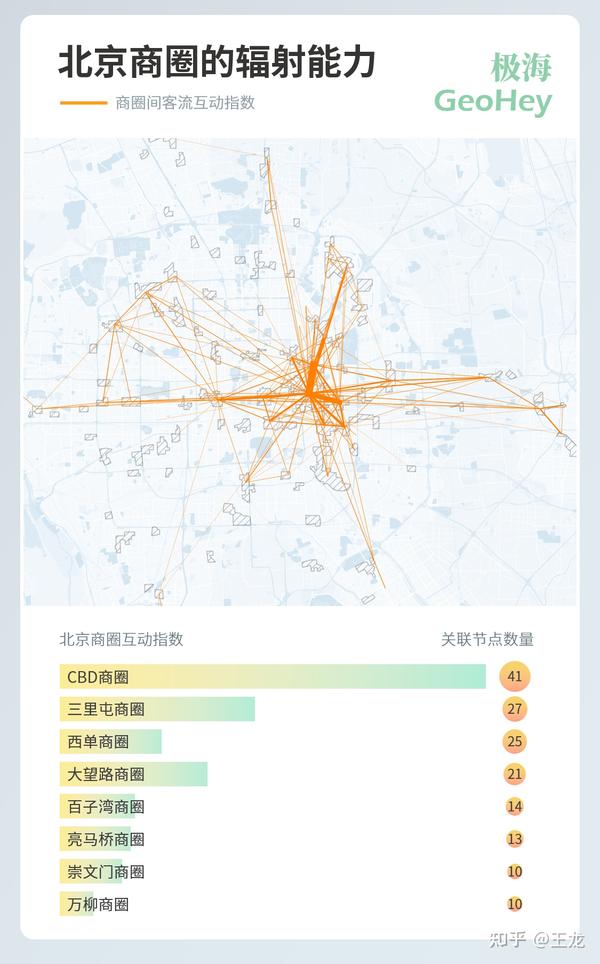

仅仅是位置上的相连还不足以证实他们的融合趋势,我们进一步分析了这些商圈内部的客流互动。

下图中连接商圈的直线代表两个商圈之间的客流相互流动的规模,我们将其称之为商圈的互动指数,线条越粗,代表二者之间的客流互动规模越大,意味着来到该商圈的顾客有更大的可能性还会去另一个商圈,这也说明两个商圈的客群是互通的、相似的、可共享的。

我们单独将具有地理融合基础的商圈(即浅黄色区域)内部互动标记为红色,红色线条越粗,说明他们之间的一体化潜力越高。这里我们甚至不需要计算,就可以直接从图中看出,CBD 商圈的融合潜力是所有商圈中最高的。

而其中又以国贸商城商圈与世贸天阶商圈间的客流互动最为紧密,互动指数高达 30,这意味着来到国贸的顾客中,有很大一部分还会再去世贸天阶,反之亦然,二者的客流相似度极高,商圈融合潜力最大 。

相比之下,其他几个商圈间的互动就不那么尽如人意了。

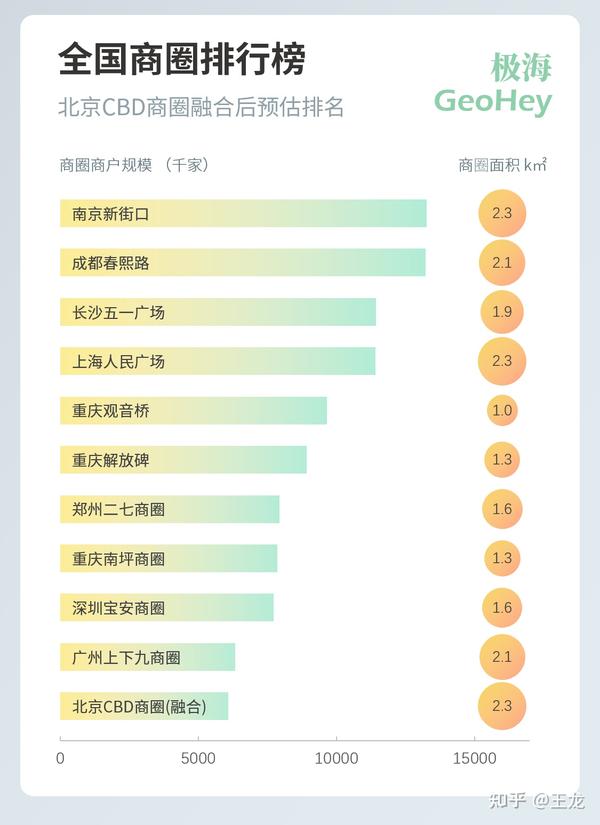

整体而言,北京能同时满足位置上连片、客流间互通的商圈并不多,但在对这些商圈进行合并后,北京商圈的格局也将发生发生翻天覆地的变化。

融合后的 CBD 商圈占地面积将超过 2.3 平方千米,商户规模超过 6000 家,最大商圈优势度提高到 2.1,预计其在全国的排名也将提高到第 11 位,与广州上下九商圈接近。

一个城市的核心商圈应该对全市有辐射和枢纽作用,为了验证这一点,我们重新对合并后的商圈互动指数进行了计算。

从图中不难看出,融合后 CBD 是北京最具枢纽性质的商圈,无论是与其他商圈的互动强度还是有效关联的商圈数量上都占据着绝对优势,是北京辐射全市能力最强的商圈。

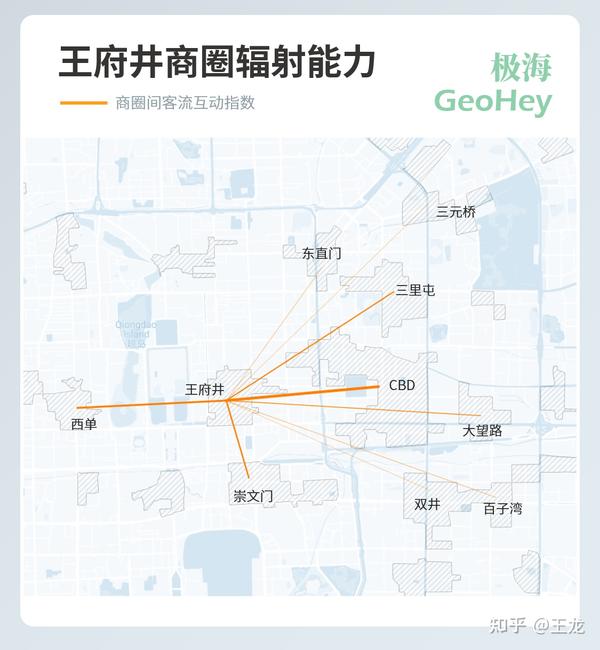

相比之下,在文化特色上占据优势的王府井商圈的枢纽能力并不强,客流有效辐射范围比较局限于周边的几个商圈,对其他商圈的影响力不足,更适合作为地区性特色商圈发展。

我们为什么要研究商业消费集聚区?

作为商业发展的重要载体,商圈可谓是一个城市的精华所在。

以北京为例,北京市辖区面积 1.64 万平方公里,其中城市建成区(指城市中实际已成片开发建设的地区)只占 9%,面积不到 1500 平方公里。

在这 1500 平方公里的城市建成区里,能称得上商圈的商业聚集地甚至还不到 18 平方公里,占比勉强超过 1.2%。

千万不要小看了这小小的 1.2%,它集中了全市 12%的商户,创造了 20%的消费,贡献了社会消费品零售总额 40%以上的增量。

在促进消费拉动内需的当下,商圈受到重视也是理所当然的事情了。

如果我们把视野放到全国,会发现这一现象并不是个例。就全国平均而言,商圈用占比不到城市建成区 1%的土地,聚集了全国超过 10%的商户。

这种集聚效应在知名品牌上表现的更加淋淋尽致。

几乎所有奢侈品门店都分布在商圈内,而在我们熟知的大众消费品中,商圈用不到城市建成区 1%的面积,就汇集了喜茶 60%、海底捞 42%、星巴克 35%的门店,即便是占比较低的快餐品牌肯德基和麦当劳,也在 25%左右,远远高于普通商户 10%的占比,显然,商圈对这些知名品牌有更强的吸引力。

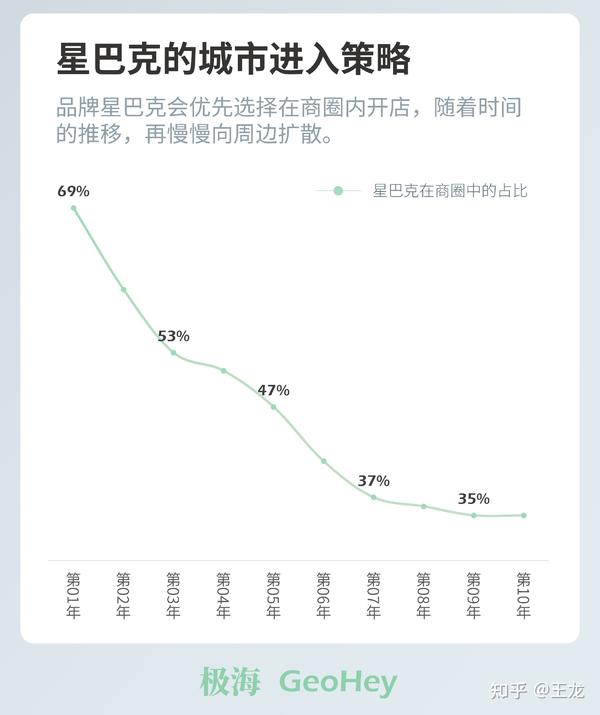

值得一提的是,星巴克在商圈内分布的仅为 35%,似乎不高,但如果我们考虑到星巴克进入一个城市的开店策略,会发现更有趣的结论。

我们分别统计了星巴克在进入一个新城市后每一年年末开在商圈内的门店占比,绘制出星巴克进入一个新城市后,商圈内的门店占比是如何随着时间变化的。

星巴克进入新城市的第一年,有将近 70%的门店开在商圈内。商圈是城市消费最活跃的区域,在这些地方开店,可以充分利用现有的客流,帮助星巴克在进入新城后快速积累人气,树立品牌形象,迅速打开当地市场。

这是一种非常典型的城市进入策略。即使是国际知名品牌,在进入新城市时,也要扎堆商圈,借助商圈的力量培育自己的品牌势能。

商圈之所以有这样的力量,是因为商业的集聚显著增强了对消费者的吸引力。密集分布、品类多样商户为消费者提供了琳琅满目的商品和服务,提升了“逛街”的体验感,消费者不再需要“东市买骏马,西市买鞍鞯”,在一个商圈里,就能满足吃喝玩乐购的大部分需求。

商业消费集聚区就像一个线下的“公域流量池”,它与商户共同构成一种相互促进的商业生态。

任何一家商户对消费者的吸引力都是有限的,但当他们集聚在一起形成商圈时,便对消费者产生了“1+1>2”放大效应,可以说,商圈里的每一家商户都在为这个流量池贡献流量,以吸引更多的客群。

作为回报,商圈里的每一家商户同时也在共享这些客群。一个顾客来商圈最初的目的可能仅仅是购买一双鞋,但面对琳琅满目的商品,他很快发现自己需要的不仅仅是一双鞋,他还需要一条与之匹配的裤子,口渴了需要喝一杯奶茶,走累了需要看个电影放松一下,天黑了不如在这吃个晚饭再回家……

即使是竞争激烈的同类,在多数情况下,共享创造的价值也要大于竞争带来的蚕食。消费者喜欢选择,如果你不能给他更多的选择,他宁愿不买。

从制度经济学的视角看,这种共享机制带来最大的好处就是交易成本的下降。规模庞大的客群足以覆盖更高标准的基础设施建设成本;完善的基础设不仅带来了更多更远的客流,也降低了交通物流成本;川流不息的客流意味着更庞大的客群和更低的获客成本,也吸引了更加多元的商户入驻,即使是小众的创新品类在这里也有自己的生存空间……

商圈并不是一成不变的,他就像生命一样处于动态发展的过程。一旦这样的正反馈开始发挥作用,商圈就会逐渐扩大,并形成自己的品牌效应,甚至成为城市对外交流的窗口,商圈不再局限于周边客群,而是从全市、甚至全国吸纳客流。

比较典型的如成都的春熙路商圈、重庆的观音桥商圈、长沙的五一商圈,这些近年来新晋的网红打卡点,吸引了来自全国的游客打卡,成为城市最好的名片。

长沙五一商圈 Photo by 王龙

总结

我用了 4000 余字的篇幅回答了一个看似简单的问题,那就是如何挖掘与预判一个城市商业消费集聚区的未来潜力。

商业消费集聚区是一个城市商业发展的重要引擎,拥有丰富商业资源的北京本应占尽优势,但却在全国商圈排名中靠后,根本原因在于北京商圈的分散性,没有形成占据绝对优势地位的核心商圈。

我们认为,北京 CBD 商圈是北京最具成长潜力的商圈,理由如下:

- 现有商圈分布集中且周边商户成熟,具备成片发展的基础;

- 现有商圈之间客流互动指数极强,商圈一体化已初具雏形,融合难度小,成本低;

- 融合后的 CBD 商圈能最大程度的辐射全市,是全市最具枢纽性质的商圈。